En 2025, les primes LAMal des frontaliers continuent d’augmenter avec une nouvelle hausse de 6%. La prime pour adulte sana accident est passée de 189.80chf à 200 chf. Pourtant, le projet de Berne visant à inclure les frontaliers dans les mécanismes de compensation de la LAMal pour résidents n’est pas encore entré en vigueur. Alors, comment expliquer une telle augmentation en 2025 ?

Le Conseil fédéral a vu son projet accepté par le Conseil des États en début d’année. Compte tenu de la hausse constante des primes pour les résidents, sa mise en œuvre semble justifiée. Cependant, la lenteur des administrations publiques fait que l’application de ce projet semble reportée pour 2026.

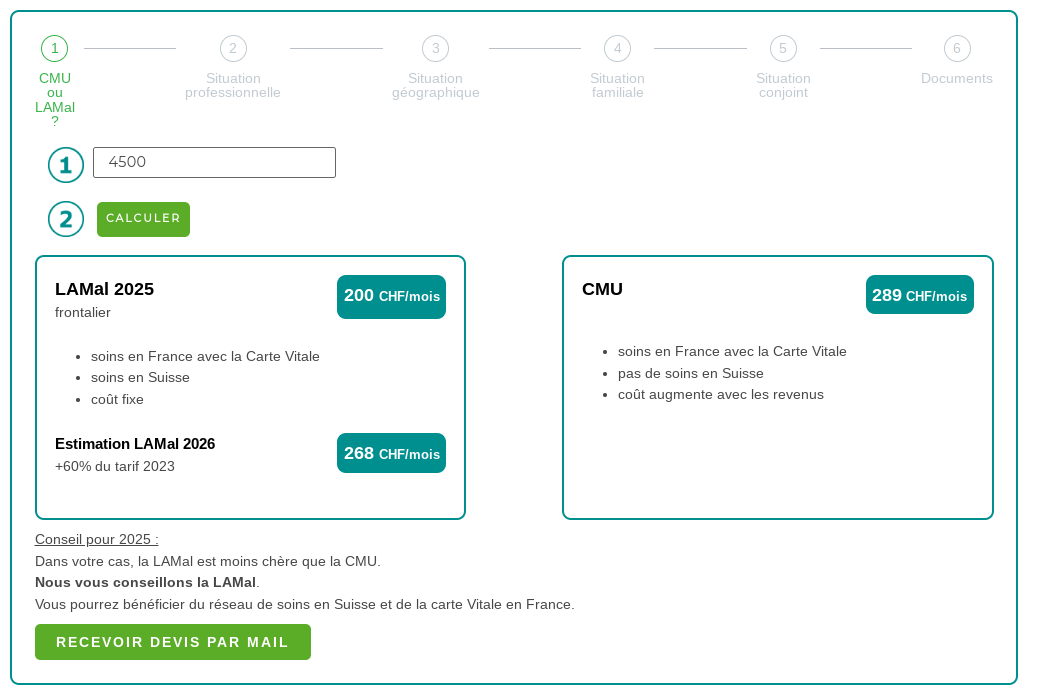

Berne estime la future augmentation à 60% du tarif de 2023, soit environ 270 CHF. Face à une telle hausse, on pouvait penser qu’Helsana allait répartir la hausse sur deux années. Cela n’a pas été le cas. Helsana n’a augmenté la prime LAMal frontalier que de 11 francs pour 2025. La forte augmentation de la prime LAMal frontalier semble donc reportée pour 2026.

Vous pouvez utiliser le comparateur CMU-LAMal de notre partenaire Helvicare qui est le seul à intégrer la hausse des primes de 2026 pour les frontaliers.

Le Conseil des États a accepté le projet qui vise à inclure les frontaliers dans le mécanisme de compensation des risques des caisses d’assurance-maladies.

Un frontalier qui avait une prime 2023 de 162.80 CHF devrait donc payer 268,62 CHF en 2025. Du moins, si ce mécanisme était appliqué comme estimé par Berne en 2023. Cette prime reste néanmoins encore inférieure à la prime moyenne des résidents suisses.

Pour les résidents, cette opération n’aura qu’un effet minime sur le coût de leurs primes. Seuls les résidents des cantons avec beaucoup de frontaliers (Genève, Bâle, Jura, Neuchâtel, etc..) pourront bénéficier d’une petite baisse. Les tessinois ne devraient pas voir de grandes différences car la plupart des frontaliers du Tessin sont assurés en Italie.

Ce nouveau tarif ne devrait pas provoquer de changement radical dans le pourcentage des frontaliers qui choisissent la LAMal plutôt que la CMU. En effet, ces nouvelles augmentations changent la donne. L’intérêt à choisir la CMU se concentre sur les salaires inférieurs à 4’250 CHF ou sur les familles avec un conjoint sans travail. Pour les salaires supérieurs à 4’250 CHF, la LAMal reste moins chère.

On peut se demander si l’ augmentation des primes 2024 pour les frontaliers n’anticipait pas déjà ce changement législatif. En effet, en 2024, la hausse des primes LAMal frontalier est de +16%. Alors que la hausse des coûts de santé en Suisse augmenterait à +5.3%. Dés 2024, les frontaliers sont davantage à contribution. Dans un contexte où les résidents peinent à payer leurs primes d’assurance-maladie et où les économies en matière de santé sont difficiles.

Rappelons que le choix entre la LAMal et la CMU est définitif. Les frontaliers qui ont déjà choisi la LAMal sont donc obligés de payer cette hausse de prix.

Vous pouvez utiliser le comparateur CMU-LAMal de notre partenaire Helvicare qui est le seul à intégrer la hausse des primes de 2025 pour les frontaliers.

Pour rappel, le projet consiste à inclure les frontaliers inscrits à la LAMal dans le mécanisme de compensation des risques.

La prime des frontaliers pourrait augmenter en moyenne de 150 CHF/mois. La prime moyenne d’un frontalier assuré chez Helsana passerait donc de 189.80 CHF/mois (sans couverture accident) à 339.80 CHF/mois (sans couverture accident). Cette augmentation des primes LAMal frontaliers devrait permettre aux résidents de Genève et de Bâle-ville d’économiser respectivement 14 CHF/mois

et 13 CHF/mois en moyenne.

En bref, l’augmentation des primes pour tous les frontaliers en Suisse permettra aux résidents de Genève et de Bâle d’économiser une dizaine de francs par mois sur leurs primes d’assurance-maladie.

Pour certains, cette augmentation des primes frontaliers est injuste. Étant donné que ce ne sont pas les travailleurs frontaliers qui pèsent sur les dépenses de soins du système suisse. En effet, la moyenne d’âge des frontaliers est jeune (38 ans) et ceux-ci se soignent très majoritairement en France. 90% des frais remboursés par la LAMal viennent de prestations en France.

La commission de la santé considère en revanche qu’il vient de corriger une lacune du système de santé helvétique. En effet, il est normal que les assurés d’un même système participent au mécanisme de solidarité général. De plus, même après une éventuelle hausse des primes frontaliers dans le Canton de Genève, celles-ci seront toujours bien moins chères que les primes LAMal pour les résidents. Ces dernières s’élèvent à 554 CHF en moyenne pour des prestations de soins absolument identiques.

Il y a fort à parier que cette hausse des prix ne changera presque rien. C’est à dire que la proportion de frontaliers qui choisit le système de santé suisse par rapport à la CMU devrait rester globalement la même. En effet, la pénurie de médecins généralistes et de spécialistes en France s’est fortement aggravée ces dernières années.

Certes, les intérimaires, jeunes et célibataires, vont peut-être s’orienter davantage vers la CMU. Rarement malades, ils ne perçoivent pas l’importance d’un accès à des soins de qualité. De revenu modeste, avec des contrats de durée assez courte, ils ne prévoient pas d’augmentation de salaire qui alourdirait automatiquement la facture CMU.

En revanche, pour de nombreux frontaliers avec de bons salaires, le prix de LAMal reste moins cher (ou proche) de celui de la CMU. Conscients de l’importance primordiale d’avoir des médecins généralistes et des spécialistes disponibles rapidement en cas de besoin, ces frontaliers continueront de souscrire à LAMal frontaliers. Ils devront néanmoins participer à la solidarité du système de santé helvétique en payant des primes plus élevées.

En 2015, le gouvernement de François Hollande procède à l’affiliation forcée à la CMU des frontaliers assurés en assurance française privée. Il présente l’augmentation des cotisations à 8% du revenu comme une participation des frontaliers à la solidarité du système de santé français. 8 ans plus tard, la Suisse impose à son tour un effort de solidarité aux frontaliers.

Pour que cette réforme soit définitivement mise sur pied, le Parlement suisse doit encore donner son aval. Nous vous informerons des évolutions de ce dossier.

La dernière idée du Conseil fédéral pour contenir la hausse des primes d’assurance maladie des résidents ? Faire passer les frontaliers à la caisse.

En effet, le 9 juin 2023, le Conseil fédéral a déposé une proposition de réforme de la loi sur l’assurance-maladie obligatoire (LAMal) au Parlement.

Sommaire :

- Une hausse drastique des primes frontaliers

- Les gagnants et les perdants de cette réforme ?

- Le choix financier entre LAMal et CMU

- Le choix médical entre LAMal et CMU

- Où en est ce projet ?

- Dossier : l’assurance LAMal Frontalier ou la CMU ?

Une hausse drastique des primes frontaliers

Cette proposition de réforme vise à inclure les assurés résidants à l’étranger dans le mécanisme de compensation des risques. Pour le dire plus simplement, les “assurés résidants à l’étranger” sont principalement les frontaliers qui vivent en France ou en Allemagne.

Le mécanisme de compensation des risques, c’est un système de redevance entre les caisses d’assurance-maladie. Historiquement, ce mécanisme sert à éviter que les caisses d’assurance-maladie ne cherchent à affilier que des personnes en bonne santé pour réduire leurs remboursements et donc augmenter leur rentabilité.

Il s’agit donc d’un mécanisme de solidarité où les caisses qui ont des assurés en bonne santé doivent reverser une redevance aux caisses qui ont des assurés en moins bonne santé. Or, jusqu’à aujourd’hui, les frontaliers n’étaient pas pris en compte lors du calcul des risques. Les frontaliers sont très majoritairement jeunes et en bonne santé. Ces éléments expliquent le faible coût de leur prime d’assurance-maladie LAMal.

L’idée du Conseil fédéral est d’inclure cette population dans le calcul du mécanisme de solidarité. Les caisses qui ont beaucoup de frontaliers vont donc voir leur “profil moyen” devenir plus jeune et en bonne santé. Ces caisses devront donc verser des redevances aux autres caisses. Cette augmentation des coûts pour les assureurs va être répercutée sur le coût des primes pour les frontaliers.

Les gagnants et les perdants de cette réforme ?

Cette mesure profitera aux résidents des cantons qui ont beaucoup de frontaliers. C’est-à-dire : Genève et Bâle-Ville. Les grands perdants seront bien entendu les frontaliers.

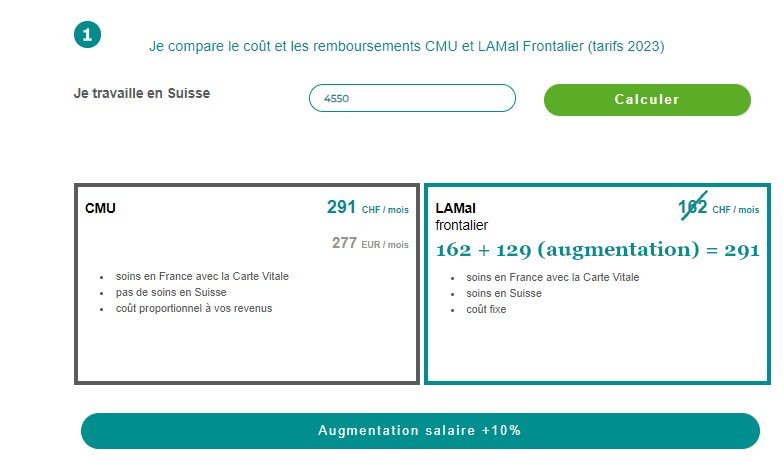

On estime que les primes pour frontaliers pourraient augmenter de +62%, ce qui ferait baisser les primes des résidents genevois et bâlois de -2.2% environ. Pour le dire autrement, le coût des primes des frontaliers risque d’augmenter de +129 CHF par mois en 2024 pour que les primes d’assurance-maladie des résidents genevois baissent d’environ 14 CHF par mois seulement.

Néanmoins, les frontaliers paieront l’assurance LAMal toujours moins que les résidents à Genève ou à Bâle. Rappelons que leur demande en prestation médicale est bien moins importante que celle des résidents. Alors, réajustement ou injustice ?

Le choix financier entre LAMal et CMU

Dès lors, comment ces nouvelles règles impactent-elles le choix entre CMU et LAMal ? Il va sans dire que même en augmentant les primes frontaliers de 129 CHF, la LAMal frontalier reste bien moins chère que l’assurance-maladie obligatoire des résidents.

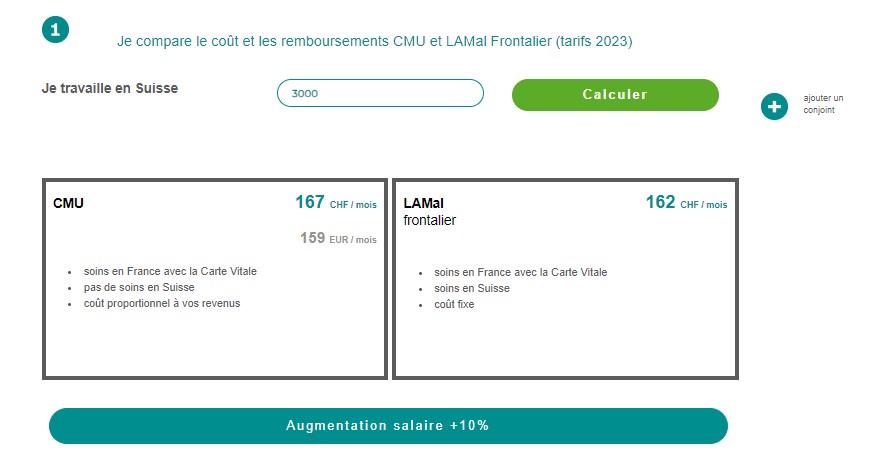

Le comparateur CMU-LAMal d’Helvicare nous permet de déterminer le salaire à partir duquel il est conseillé d’opter pour une LAMal frontalier. En 2023, quand votre salaire est supérieur à 3’000 CHF, vous payez moins cher une affiliation à la LAMal frontalier plutôt qu’à la CMU.

Le choix médical entre LAMal et CMU

La pénurie de médecins en France voisine est une réalité. Les habitants des villes comme Annecy, Mulhouse, Annemasse n’ont pas de difficultés pour se faire soigner. Ailleurs, des frontaliers habitent dans de véritables déserts médicaux. Pour ces frontaliers, choisir LAMal permet d’éviter la pénurie de soignants en France.

En effet, la CMU ne vous donne accès qu’aux soins en France alors que la LAMal frontalier vous ouvre l’accès aux prestations médicales en Suisse ET en France.

Où en est ce projet ?

Ce projet de révision de la loi sur l’assurance-maladie obligatoire (LAMal) vient d’être déposé au Parlement par le Conseil fédéral. Tout dépend maintenant du parcours parlementaire de ce texte.

Si vous souhaitez en savoir plus, suivre l’évolution du projet et poser des questions, n’hésitez pas à intervenir sur le fil de discussion du Forum Suisse Résidents et Frontaliers dédié à ce sujet.

Bonsoir,

J’allais posté cet article

Actuellement la différence entre les primes des résidents et des frontaliers est tellement grande que cela me paraît logique même si ça va faire mal au portefeuille.

Pour un résident c’est 335. CHF

Le gap entre résident et frontalier est en effet important.

Cependant, il me semblait que le montant de la prime pour les frontaliers était calculé en fonction de « l’utilisation » faite des frontaliers du système maladie Suisse : les frontaliers, pour la plupart actif d’ailleurs comme le précise l’article de 20 minutes, ne consultent pas autant les médecins Suisse que les résidents.

salut

j’ai posté sur le topic "que choisir entre la lamal et cmu le texte ci-dessous

Vers une importante hausse des primes LAMal en 2024?

De l’ordre de 150 à 200 francs suisses par mois, les cotisations LAMal des frontaliers pourraient bien connaître une augmentation significative dès 2024. Inversement, celles des Genevois seraient revues à la baisse.

« Un projet de loi est en cours, nous écrit le service de l’assurance-maladie du canton de Genève. Il vise a priori à établir un certain équilibre entre les primes pratiquées par les assurances sur le marché français. » On ne sait toutefois pas pour l’heure s’il s’agira d’un alignement à la baisse, à la hausse ou d’une moyenne.

Quant aux légères augmentations pour 2023, elles sont dues « aux coûts de la santé ainsi qu’à la hausse de la consommation des soins. »

info ou infox?

Bonjour,

Les primes d’assurances maladies devraient augmenter entre 6% et 10% en 2024.

La baisse pour les résidents, ferait que l’augmentation pour eux serait entre 4% et 8%

La baisse des primes et l’augmentation sont distinctes.

Bonne journée

Bonjour,

En effet, le 9 juin 2023, le Conseil fédéral a déposé une proposition de réforme de la loi sur l’assurance-maladie (LAMal) au Parlement.

L’idée générale est d’inclure les frontaliers dans le mécanisme de compensation des risques . Nous venons de publier un article « Les primes frontaliers s’envolent pour alléger le budget des genevois » pour bien comprendre ce projet de révision et ses conséquences.

Bonne lecture !

Le principe de solidarité du conseil fédéral c’est de dire que tous les retraités qui ont opté pour la Lamal frontalier se retrouvent piégés par cette hausse et vont passer à la caisse pour couvrir les risques des autres. Sachez que cette hausse représente un montant de 35 000 francs sur un calcul de retraite avec une espérance de vie de 23 ans.

Vous parlez de retraité vivant en France ?

Vous n’auriez aucune option de repasser à la cmu dans le cas où vous n’auriez plus de revenu du travail en chf ?